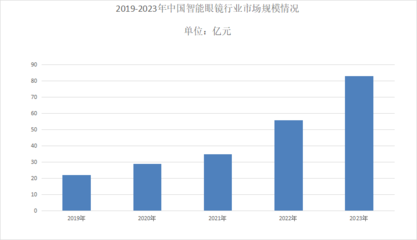

2024年,中国智能眼镜市场迎来了一个标志性的发展节点。根据最新行业数据,国内智能眼镜市场规模已增长至约83亿元人民币,同比增长超过35%,展现出强劲的增长势头和巨大的市场潜力。这一增长不仅是技术迭代与消费升级的产物,也标志着智能穿戴设备正从辅助工具向个人智能生态核心入口演变,市场格局也随之进入新一轮调整与重塑期。

一、 市场规模与增长驱动力

83亿元的市场规模背后,是多重因素的共同驱动。核心技术的突破是根本。Micro-OLED、衍射光波导等显示技术日趋成熟且成本下降,使得轻量化、高清晰度的AR眼镜成为可能。人工智能大模型的爆发式发展,为智能眼镜注入了强大的“大脑”,语音交互、实时翻译、场景识别等功能的实用性和体验感大幅提升。应用场景的持续拓宽是关键。从早期的极客玩具和特定行业工具,智能眼镜正加速向消费级市场渗透,在影音娱乐、运动健康、导航社交、乃至工业维检、远程协作等B端领域都找到了扎实的落地场景。头部科技企业的重兵投入与生态构建,如华为、小米、OPPO等手机厂商的入局,以及Rokid、雷鸟创新等AR原生品牌的深耕,共同炒热了市场,推动了供应链的成熟与产品价格的亲民化。

二、 市场占有率格局分析

当前的市场呈现出“一超多强,新秀崛起”的竞争态势。

- 头部品牌引领市场(合计约占60%份额):以华为为代表的科技巨头凭借其强大的品牌号召力、成熟的渠道体系以及与手机、手表等产品的生态联动,占据了市场领导地位,其产品在显示、交互及多设备协同上优势明显。小米、OPPO等凭借高性价比策略和庞大的用户基础,在中端消费市场快速获取份额。而专注于AR赛道的Rokid、雷鸟创新(TCL旗下) 等,则在光学技术与特定场景应用上建立了护城河,在发烧友和专业用户中口碑颇佳。

- 细分领域专业玩家(约占25%份额):在工业、安防、医疗、教育等企业级市场,存在一批如亮亮视野、亮风台、联想晨星等专注于B端解决方案的厂商。它们虽然大众知名度不高,但在垂直领域深耕多年,提供软硬件一体的定制化解决方案,占据了稳定且利润可观的市场份额。

- 新兴力量与生态伙伴(约占15%份额):这部分包括正在涌入的创业公司、互联网巨头(如百度、阿里在相关技术的布局),以及为整个产业提供芯片(如高通)、光学模组、感知交互等关键零部件的供应链企业。它们虽不直接面向终端消费者销售整机,但其技术实力和生态位直接影响着市场格局的演变。

三、 市场发展趋势与挑战

智能眼镜市场在持续增长的同时也面临分化与整合。

趋势方面:消费级AR眼镜将成为绝对主流,形态将进一步向普通眼镜靠拢,价格下探至2000-4000元主流消费区间。AI大模型将与设备深度集成,眼镜将进化为24小时在线的个人智能助理,实现更自然、主动和个性化的服务。第三,内容与应用生态建设成为竞争焦点,杀手级应用的出现将决定市场天花板的高度。

挑战依然存在:技术瓶颈如续航、发热、光学显示效果与成本平衡仍需突破;用户隐私与数据安全问题随着设备“无感”佩戴而更加凸显;市场教育仍需时间,普通消费者对智能眼镜的刚性需求认知有待进一步激发。

四、 结论

2024年83亿元的市场规模是中国智能眼镜产业迈入高速成长期的有力证明。市场格局尚未固化,技术、生态与渠道的综合竞争日趋激烈。能够率先在核心技术上取得突破、构建起繁荣应用生态、并精准切入大众高频场景的品牌,将有望在即将到来的市场爆发期中占据主导地位。智能眼镜,正从科幻走向现实,从一个“可选项”逐渐变为未来数字生活的“必需品”,其市场故事,才刚刚翻开精彩的篇章。